Copy-Trading

Profitieren Sie von unserer Markterfahrung – einfach, transparent und professionell!

- 50,- / Positionsanfrage

Global Markets Sunday News

Der Rückgang der geopolitischen Spannungen und die leicht gestiegene Nachfrage nach Technologiewerten führten vergangene Woche an den europäischen Börsen zu neuen Rekorden. Insgesamt fiel die Bilanz jedoch negativ aus. Die Marktteilnehmer nahmen Gewinne mit und warten mit Spannung auf die nächsten Unternehmensergebnisse. Gleichzeitig hoffen sie auf mehr Klarheit über den Kurs der US-Notenbank Fed. Die Wall Street tendierte nach gemischten Geschäftszahlen seitwärts.

Tops der Woche

Klöckner +31,9 %: Der deutsche Konzern hat der Übernahme durch Worthington Steel zugestimmt. Das US-Unternehmen bietet 11 EUR je Klöckner-Aktie. Dieser Preis dürfte auf Akzeptanz stoßen, denn die Kursziele der vier Analysten, die die Aktie beobachten, lagen zuletzt zwischen 6,15 und 10 EUR.

Oxford Biomedica +12,6%: Das britische Zell- und Gentherapieunternehmen bestätigte zur Wochenmitte, dass man sich in Übernahmeverhandlungen mit der großen schwedischen Private-Equity-Gesellschaft EQT befinde. Bis zum 11. Februar, dem Stichtag für den Initiator, dessen Offerte bereits einmal abgelehnt wurde, könnte ein Barangebot vorliegen.

TKMS +18,79 %: Die deutsche Militärwerft profitiert vom weltweiten Boom des Verteidigungssektors sowie von der Aussicht auf einen Großauftrag. Die aktuell laufenden Gespräche zwischen Deutschland und Indien dürften dazu führen, dass TKMS den Zuschlag für sechs U-Boote im Gesamtwert von 8Mrd. EUR erhält, die in Indien gebaut werden sollen.

Eutelsat +16,65 %: Allein die Bestellung von 340 Kleinsatelliten für den erdnahen Orbit bei Airbus reichte aus, um erneut Spekulationen über die strategische Rolle des Betreibers für die Satellitensouveränität Europas zu nähren.

BE Semiconductor +14,43 %: Die Hersteller von Maschinen für die Halbleiterproduktion sehen sich durch die geplanten gigantischen Investitionen des marktführenden Chipproduzenten TSMC beflügelt. Zu den Gewinnern der Woche zählten auch die VAT Group, ASML und ASM International.

Eramet +11,9 %: Die Unternehmensgruppe profitiert von einem für den Bergbau günstigen Umfeld, das durch eine hohe weltweite Rohstoffnachfrage sowie Konsolidierungsmaßnahmen geprägt ist. So erwägen Rio Tinto und Glencore erneut eine Fusion. Auch der wieder anziehende Lithiumpreis trug zum Kursplus bei. Angaben von AlphaValue zufolge macht Lithium mehr als 30% der Bruttovermögenswerte von Eramet aus und stellt die wichtigste strategische Wachstumsinvestition des Unternehmens dar.

Ipsen +5,57 %: Die US-Arzneimittelbehörde FDA hat den von Ipsen entwickelten Wirkstoff IPN60340 als bahnbrechende Therapie („Breakthrough Therapy“) für die Erstlinienbehandlung der akuten myeloischen Leukämie bei für eine intensive Chemotherapie nicht in Frage kommenden Patienten eingestuft. Den Analysten von Oddo BHF zufolge hatte das Unternehmen zuvor keine Daten veröffentlicht, da es sich um ein relativ neues Projekt in den Phasen I und II der klinischen Prüfung handelt. Die neue Meldung ist jedoch positiv und zeigt, dass die Verhandlungspolitik von Ipsen nicht nur die Pipeline füllt, sondern sich auch auszahlt. Aus unserer Sicht also eine erfreuliche Entwicklung.

Flops der Woche

Vusion -25,61 %: Für den französischen Anbieter von elektronischen Etiketten geht es schon seit Längerem steil bergab. Zu Wochenbeginn stufte das Research-Haus BNP Paribas Exane die Aktie von Outperform auf Neutral herab und senkte das Kursziel von 275 auf 210 EUR. Zuvor war der Titel ins Visier von Leerverkäufern geraten, auch wenn deren Vorwürfe größtenteils unbelegt blieben.

Dunelm -19%: Die britische Haushaltswaren- und Möbelkette hat nach den zum Jahresende 2025 schwachen Umsatzzahlen eine Gewinnwarnung veröffentlicht. Daraufhin schmierte die Aktie allein am Donnerstag um fast 20% ab. Nach der Meldung korrigierten die Analysten von Panmure Liberum ihre Empfehlung von Neutral auf Verkaufen nach unten und senkten das Kursziel von 1.130 auf 995 GBX.

Pearson -8%: Für das Geschäftsjahr 2025 hat der Verlag den Erwartungen entsprechende Zahlen vorgelegt, jedoch seine Ziele leicht nach unten angepasst. Der anfänglich positive Eindruck wich einer gewissen Skepsis, die den Kurs belastete.

Pluxee -10,05 %: AlphaValue hat das Kursziel deutlich von 29,40 auf 21 EUR gesenkt, um den ungünstigen regulatorischen Entwicklungen in Brasilien Rechnung zu tragen. Dennoch zeigen sich die Analysten auf lange Sicht nach wie vor optimistisch. Allerdings ist weiterhin Vorsicht geboten, denn nur zwei von dreizehn Analysehäusern beurteilen den Titel positiv.

Sika -8,97 %: Der Schweizer Bauchemie-Konzern konnte seinen Jahresumsatz leicht steigern, warnte den Markt jedoch, dass die Margen hinter den Erwartungen zurückbleiben werden. Dieser Rückschlag könnte, so befürchten Kenner der Materie, zumindest die mittelfristigen Zielvorgaben gefährden.

Compagnie Financière Richemont -8,56 %: Der Konzern vermeldete einen stabilen Quartalsumsatz, musste aber infolge gestiegener Rohstoffpreise bei der Marge Federn lassen. Jefferies betonte daraufhin, dass man trotz des soliden Quartals angesichts der Abhängigkeit des Unternehmens von der Uhrenbranche – einer strukturell schwächeren Luxusgüterkategorie – und der anhaltenden Unsicherheit hinsichtlich der Kapitalallokation bei der vorsichtigen Einschätzung bleibe

Rohstoffe

Energie: Der Ölmarkt beendete eine äußerst volatile Woche mit einem gemischten Ergebnis. Der Preisanstieg aufgrund der geopolitischen Spannungen zu Wochenbeginn kehrte sich am Donnerstag um. Die Nordseesorte Brent wird nur noch mit ca. 64,50 USD je Barrel gehandelt, das US-Pendant WTI im Bereich von 59,70 USD. Zurückzuführen ist dieser Preisrückgang auf nachlassende Sorgen über das Angebot im Nahen Osten. Donald Trump betonte, dass die Gewalt im Iran zu Ende sei, sodass ein militärisches Eingreifen der USA vorerst vom Tisch zu sein scheint. Dementsprechend sahen Anleger kaum noch Grund für die Risikoprämie, die sie angesichts der Bedrohungen für die Förderung im Iran (3,2 Millionen Barrel pro Tag) und die Straße von Hormus eingepreist hatten. Der geopolitische Risikoaufschlag sinkt somit zwar, bleibt aber bestehen. Die Ukraine nimmt weiterhin die russische Energieinfrastruktur ins Visier, insbesondere die Plattformen im Kaspischen Meer. Gleichzeitig plant Washington eine Verschärfung der Sanktionen gegen Länder, die Energie aus Russland importieren. In Venezuela halten die USA ihren maximalen Druck auf Caracas aufrecht. So beschlagnahmte die US-Armee in der Karibik die Veronica, den sechsten Öltanker.

Metalle: Gold und Silber markierten neue Höchststände, gaben zum Ende der Woche aber wieder nach. Die Feinunze Gold erreichte am Mittwoch mit 4.650 USD einen historischen Rekord. Dabei profitierte das Edelmetall von seinem Status als Fluchtwert. Die Anleger sind beunruhigt über die zahlreichen geopolitischen Spannungen (Venezuela, Grönland, Iran) sowie die Gefahr für die Unabhängigkeit der US-Notenbank Federal Reserve. Dennoch lässt der Druck nach. US-Präsident Trump hat seine Rhetorik in Richtung Iran und Jerome Powell inzwischen gemäßigt. Gleichzeitig führten unerwartet gute US-Arbeitsmarktdaten zu einer Aufwertung des US-Dollars, was den Goldpreis dämpft, der in Dollar notiert. Silber entwickelt sich nach wie vor sehr volatil. Der Silberpreis stieg sprunghaft auf den Rekordwert von 93,50 USD je Feinunze und brach anschließend auf 88,50 USD ein. Das Edelmetall erzielte mit einem Plus von 20% seit Jahresbeginn eine beachtliche Performance. An der London Metal Exchange (LME) erklomm der Kupferpreis mit 13.407 USD am Mittwoch einen Rekord, gab aber dann wieder auf 13.100 USD nach.

Agrarrohstoffe: Der letzte Bericht des US-Landwirtschaftsministeriums (USDA) belastete die Preise. Die Behörde korrigierte ihre Prognosen zur Produktion und zu den Vorräten für das Wirtschaftsjahr 2025/2026 nach oben und bestätigte die gute Versorgungslage. Der Weizenpreis sank auf 515 Cent, der Maispreis auf 421 je Scheffel (Kontrakt mit Fälligkeit März 2026).

Makroökonomie

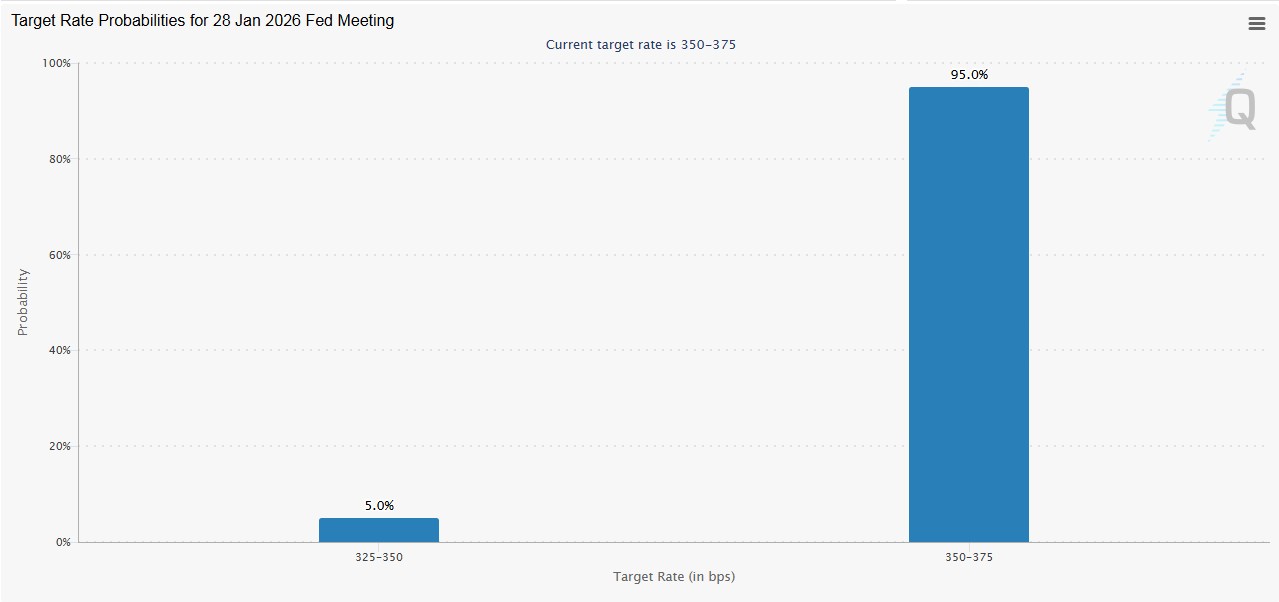

Marktstimmung: Die strukturellen Wachstumstreiber sind weiterhin intakt, insbesondere mit Blick auf die geplanten Konjunkturmaßnahmen, den Zinssenkungszyklus der US-Notenbank Fed und die quantitative Lockerung. Hinzu kommen signifikante Produktivitätssteigerungen. Der Konsum ist unverändert robust, obwohl der Arbeitsmarkt stagniert, ohne dass sich jedoch Anzeichen für eine deutliche Abkühlung zeigen. Die US-Inflation nähert sich nach den vorübergehenden zollbedingten Auswirkungen wieder der Zielrate von 2,6-2,7% und die Realmieten sinken zunehmend. Lediglich die Zwischenwahlen könnten das Bild möglicherweise überschatten und für Kursschwankungen sorgen. Dabei besteht durchaus das Risiko einer Korrektur, das durch Trumps Politik verstärkt wird. Die Anleiherenditen sind dennoch stabil und bewegen sich bei zehnjährigen US-Staatsanleihen in einer engen Spanne zwischen 4,10% und 4,20%.

Kryptowährungen: Der Bitcoin gewann diese Woche 5% hinzu und notierte zuletzt wieder über der Schwelle von 95.000 USD. Die neu entfachte Euphorie zeigte sich auch direkt in der Entwicklung der Bitcoin-Spot-ETFs in den USA, denn diese verzeichneten im Wochenverlauf Nettozuflüsse von über 1,7 Mrd. USD – ein Volumen, das zuletzt im Oktober 2025 erreicht worden war. Zu verdanken war dieser Aufwärtstrend mehreren Impulsen. Zum einen hat Morgan Stanley als erste große Investmentbank bei der US-Börsenaufsicht SEC Antragsunterlagen für die Markteinführung von Bitcoin- und Solana-Spot-ETFs eingereicht. Zum anderen verzichtet MSCI vorerst darauf, Unternehmen mit hohen Engagements in Kryptowährungen (wie z.B. Strategy) aus seinen Leitindizes auszuschließen. Die Meldungen haben erneut Spekulationen über einen Anstieg des Bitcoin-Kurses und damit über eine Rally im gesamten Kryptouniversum befeuert: Der Ether (ETH) gewann seit Montag 5,7% hinzu, und auch der Solana (SOL) und der Binance Coin (BNB) verbuchten mit +2,3% bzw. +3,23% Kursgewinne.

Ausblick

Nach einer eher zögerlichen Börsenwoche wird die Berichtssaison in den kommenden Tagen in Schwung kommen – vor allem in den USA. Auf dem Programm stehen insbesondere Netflix, Johnson & Johnson, Procter und Intel.

Das Wachstum in China im 4. Quartal (Montag) und die Flash-Einkaufsmanagerindizes (Freitag) runden eine Reihe von US-Konjunkturdaten ab, die wegen des Shutdown erst mit Verzögerung veröffentlicht wurden. An der Wall Street ruht der Handel am Montag aufgrund des Feiertags zum Gedenken an Martin Luther King.

S&P 500 Heatmap

S&P 500 Entwicklung in 2025

US-Anleihenrendite

2-jährige US-Anleihenrendite

10-jährige US-Anleihenrendite

Korrelation zwischen Goldpreis und US-Dollar